กมธ.แก้ยากจนฯ วุฒิสภา เสนอใช้ ‘1 ครัวเรือน 1 สัญญา’ แก้ ‘หนี้คนจน’

กมธ.แก้ยากจนฯ วุฒิสภา เสนอใช้ ‘1 ครัวเรือน 1 สัญญา’ แก้ ‘หนี้คนจน’

กมธ.แก้ไขปัญหาความยากจนและลดความเหลื่อมล้ำ วุฒิสภา เสนอรัฐบาล แก้ไขปัญหาหนี้สินภาคครัวเรือนปชช. ตามผลการศึกษา ของ อนุ กมธ. แนะยุบรวมหนี้ ใช้ “1 ครัวเรือน 1 สัญญา” แก้ปัญหา “หนี้คนจน”

ผู้สื่อข่าวรายงานว่า คณะกรรมาธิการแก้ไขปัญหาความยากจน และลดความเหลื่อมล้ำ ของ วุฒิสภา ซึ่งมี นายสังศิต พิริยะรังสรรค์ เป็นประธาน ได้พิจารณาผลการศึกษา ของ คณะอนุกรรมาธิการแก้ไขปัญหาความยากจน และลดความเหลื่อมล้ำด้านเศรษฐกิจ ลงวันที่ 8 พ.ค.2563 ที่ได้เสนอให้แก้ไขปัญหาหนี้สินภาคครัวเรือนประชาชน โดยการยุบรวมหนี้ เป็น“1 ครัวเรือน 1 สัญญา” โดยคณะกรรมาธิการได้พิจารณาเห็นชอบ และนำเสนอต่อรัฐบาลเพื่อพิจารณาต่อไป

สำหรับผลการศึกษาของ คณะอนุกรรมาธิการแก้ไขปัญหาความยากจน และลดความเหลื่อมล้ำด้านเศรษฐกิจ มีเนื้อหา ดังนี้

“รายงานผลการศึกษา การแก้ไขปัญหาหนี้สินภาคครัวเรือนของประชาชนในระดับฐานรากอย่างยั่งยืน

อนุกรรมาธิการแก้ไขปัญหาความยากจนและลดความเหลื่อมล้ำด้านเศรษฐกิจ

8 พ.ค. 2563

ปัญหาใหญ่รอการแก้ไข

1. ในปี62 หนี้ส่วนบุคคลจากสถาบันการเงินอยู่ในอัตราสูงร้อยละ 79.8 ของGDP หรือ13,472,529 ล้านบาท แต่ก็มีแนวโน้มผ่อนคลาย โดยในปี 58 จากร้อยละ 80.8 มาเป็นร้อยละ 79.8 ในปี62 (ข้อมูล ธปท.)

2. หนี้สินภาคครัวเรือนในชนบท จากการกู้ยืมเงินกองทุนต่างๆ เช่น กทบ. (79,604แห่ง) กองทุนออมทรัพย์เพื่อการผลิต (23,213 แห่ง) กองทุนพัฒนาบทบาทสตรี (76 แห่ง) กองทุน กข.คจ. (29,232 แห่ง) รวม 13,2125 แห่ง มีวงเงินให้กู้ยืมมากกว่า 216,320 ล้านบาท

3.หนี้สินภาคครัวเรือนในชนบทมีอัตราเพิ่มสูงขึ้นในทุกปี โดยในปี60 มีสัดส่วนหนี้ต่อรายได้ร้อยละ 21.1 ปี61 ร้อยละ 21.7 และปี62 ร้อยละ 24.6 (พช.: ข้อมูล 924 หมู่บ้าน)

4. การกู้เงินกองทุนชุมชนในหมู่บ้านมีลักษณะดังนี้

4.1 กู้หลายที่เป็นหนี้หลายทาง บางคนกู้เงินกองทุนชุมชน 3 –4 แห่ง

4.2 รายได้จากผลผลิตเกษตรไม่สัมพันธ์กับรอบระยะเวลาของการชำระหนี้

4.3 เป็นการแก้ไขปัญหาแบบผลักภาระไปข้างหน้า โดยแบกรับภาระดอกเบี้ยเป็นค่าใช้จ่ายที่เพิ่มขึ้นโดยไม่จำเป็น

สรุป ชุมชนในชนบทกำลังดำเนินชีวิตสู่วงจรเป็นหนี้หมุนเวียนจากกองทุนหนึ่งไปกองทุนหนึ่งในชุมชน ซึ่งเป็นเพียงการประคับประคองสถานการณ์เอาตัวรอดได้ระดับหนึ่ง แต่เมื่อเกิดสถานการณ์โควิด 19 ทำให้ประชาชนในชนบทถูกซ้ำเติมจนอยู่ในภาวะวิกฤติจำเป็นที่รัฐบาลต้องมีมาตรการเยียวยาช่วยเหลือด่วน

ทำอย่างไร

1. กรรมาธิการฯ ได้ศึกษาสภาวะหนี้สินภาคครัวเรือนในชนบท และการบริหารงบตามโครงการปรับปรุงโครงสร้างหนี้ไปสู่ 1 ครัวเรือน 1 สัญญาของศูนย์จัดการกองทุนชุมชน ซึ่งเป็นงานที่กรมการพัฒนาชุมชน กระทรวงมหาดไทย รับผิดชอบดำเนินการมา 3 ปี (2560 -2562)

2. มุ่งต่อการจัดการหนี้สินภาคครัวเรือนในชนบท โดยนำเอาหนี้ของสมาชิกของกลุ่ม หรือองค์กรที่มีกับกองทุนหมู่บ้าน กองทุนกลุ่มออมทรัพย์เพื่อการผลิตและกองทุนอื่นๆมาปรับโครงสร้างจากการกู้เงินหลายกองทุนหรือหลายสัญญา เพื่อจัดให้เป็น 1 ครัวเรือน1 สัญญา

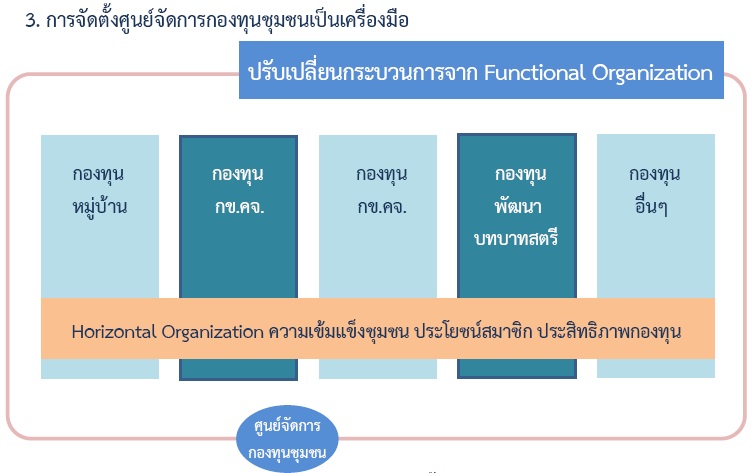

3. การจัดตั้งศูนย์จัดการกองทุนชุมชนเป็นเครื่องมือ

ปรับเปลี่ยนกระบวนการจาก Functional Organization

-กองทุนหมู่บ้าน

-กองทุน กข.คจ.

-กองทุน กข.คจ.

-กองทุน พัฒนาบทบาทสตรี

-กองทุน อื่น ๆ

Horizontal Organization ความเข้มแข็งชุมชน ประโยชน์สมาชิก ประสิทธิภาพกองทุน

ศูนย์จัดการกองทุนชุมชน

เป็นการสอดประสานการทำงาน 2 รูปแบบ แนวตั้ง กับ แบบตัดขวาง ซึ่งทำให้ลดความเป็นเขตแดนของแต่ละกองทุน โดยมุ่งแก้ไขปัญหาของสมาชิกเป็นเป้าหมายร่วมกัน

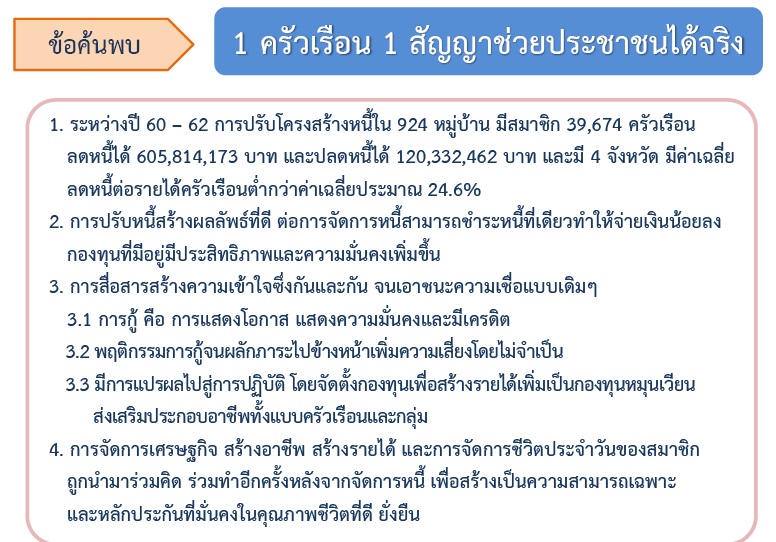

ข้อค้นพบ 1 ครัวเรือน1 สัญญาช่วยประชาชนได้จริง

1. ระหว่างปี60 –62การปรับโครงสร้างหนี้ใน 924 หมู่บ้านมีสมาชิก 39,674 ครัวเรือนลดหนี้ได้ 605,814,173 บาท และปลดหนี้ได้ 120,332,462 บาท และมี 4 จังหวัด มีค่าเฉลี่ยลดหนี้ต่อรายได้ครัวเรือนต่ำกว่าค่าเฉลี่ยประมาณ 24.6%

2. การปรับหนี้สร้างผลลัพธ์ที่ดี ต่อการจัดการหนี้สามารถชำระหนี้ที่เดียวทำให้จ่ายเงินน้อยลงกองทุนที่มีอยู่มีประสิทธิภาพและความมั่นคงเพิ่มขึ้น

3. การสื่อสารสร้างความเข้าใจซึ่งกันและกันจนเอาชนะความเชื่อแบบเดิมๆ

3.1 การกู้คือ การแสดงโอกาสแสดงความมั่นคงและมีเครดิต

3.2 พฤติกรรมการกู้จนผลักภาระไปข้างหน้าเพิ่มความเสี่ยงโดยไม่จำเป็น

3.3 มีการแปรผลไปสู่การปฏิบัติ โดยจัดตั้งกองทุนเพื่อสร้างรายได้เพิ่มเป็นกองทุนหมุนเวียนส่งเสริมประกอบอาชีพทั้งแบบครัวเรือนและกลุ่ม

4. การจัดการเศรษฐกิจ สร้างอาชีพ สร้างรายได้ และการจัดการชีวิตประจำวันของสมาชิกถูกนำมาร่วมคิด ร่วมทำอีกครั้งหลังจากจัดการหนี้ เพื่อสร้างเป็นความสามารถเฉพาะและหลักประกันที่มั่นคงในคุณภาพชีวิตที่ดี ยั่งยืน

ข้อเสนอแนะ

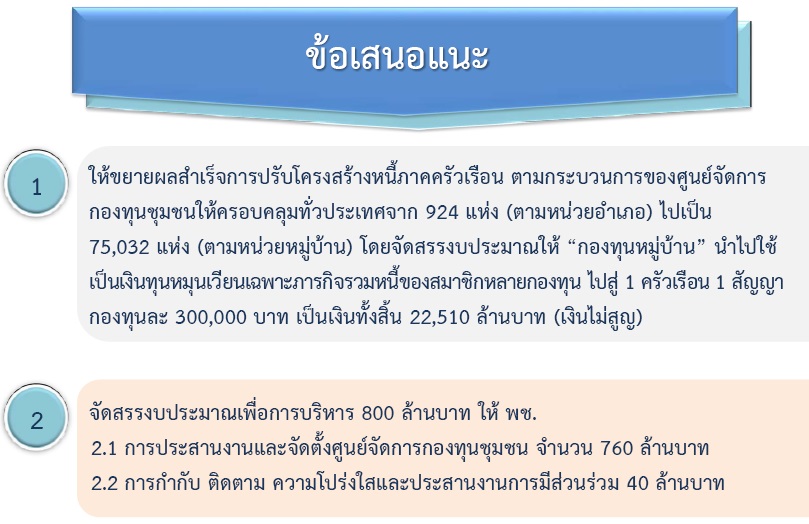

1ให้ขยายผลสำเร็จการปรับโครงสร้างหนี้ภาคครัวเรือน ตามกระบวนการของศูนย์จัดการกองทุนชุมชนให้ครอบคลุมทั่วประเทศจาก 924 แห่ง(ตามหน่วยอำเภอ) ไปเป็น 75,032 แห่ง (ตามหน่วยหมู่บ้าน) โดยจัดสรรงบประมาณให้ “กองทุนหมู่บ้าน” นำไปใช้เป็นเงินทุนหมุนเวียนเฉพาะภารกิจรวมหนี้ของสมาชิกหลายกองทุน ไปสู่ 1 ครัวเรือน 1 สัญญากองทุนละ 300,000 บาท เป็นเงินทั้งสิ้น 22,510 ล้านบาท (เงินไม่สูญ)

2 จัดสรรงบประมาณเพื่อการบริหาร 800 ล้านบาท ให้ พช.

2.1 การประสานงานและจัดตั้งศูนย์จัดการกองทุนชุมชน จำนวน 760 ล้านบาท

2.2 การกำกับ ติดตาม ความโปร่งใสและประสานงานการมีส่วนร่วม 40ล้านบาท”

สังศิต พิริยะรังสรรค์ ประธานกรรมาธิการฯ

ด้าน นายอภิชาติ โตดิลกเวชช์ สมาชิกวุฒิสภา อดีตอธิบดีกรมการพัฒนาชุมชน ในฐานะอนุกรรมาธิการฯ ผู้เสนอรายงานผลการศึกษาดังกล่าว เปิดเผยว่า ผลการศึกษาดังกล่าว เพื่อส่งสัญญานต่อรัฐบาล สำหรับแนวทางในการแก้ปัญหาหนี้สินภาคครัวเรือนของประชาชน ในระดับฐานรากอย่างยั่งยืน โดยเห็นว่า ถ้าจะช่วยคนจนให้ตรงเป้าจริง ๆ ต้องมุ่งไปที่กองทุนต่าง ๆ ที่มีอยู่ในหมู่บ้าน ซึ่งเป็นหนี้กองทุนชุมชนจริง ๆ

“ถ้าจะช่วยคนจนตรงเป้า ต้องช่วยไปที่กองทุนต่าง ๆ ที่อยู่ในหมู่บ้าน เป็นหนี้กองทุนชุมชน คนจนจริง ๆ ไม่ใช่หนี้แบงค์ ใน 1 หมู่บ้านมีกองทุนอย่างต่ำ 9 กองทุน มากสุดใน 1 หมู่บ้าน มีถึง 31 กองทุน เดิมพอส่งเงินจ่ายได้แบบจนตรอก แบบปิ่มน้ำ แต่เจอ โควิด กับ ภัยแล้ง ซ้ำเติม ตายดีกว่า เรามีข้อเสนอดี ๆ ในการแก้ปัญหาหนี้ ซึ่งรัฐบาลสามารถช่วยได้ ด้วยการใช้แนวทาง 1 ครัวเรือน 1 สัญญา”

นายอภิชาติ กล่าวด้วยว่า แนวทางดังกล่าวน่าจะแก้ไขปัญหาหนี้สินของประชาชนได้ตรงจุด โดยขณะนี้ พบว่า มีประชาชนได้รับผลกระทบมหาศาล เป็นปัญหาเศรษฐกิจชุมชนล้มละลาย เดินต่อไม่ได้ เพราะขาดกำลังซื้อ

อภิชาติ โตดิลกเวชช์ อนุกรรมาธิการฯ

//.......................